一建《经济》科目虽仅设三章内容,但知识体系差异明显,科学规划复习路径能大幅提升备考效率。根据历年考生反馈与考点分布规律,优路培训总结出以下核心策略:

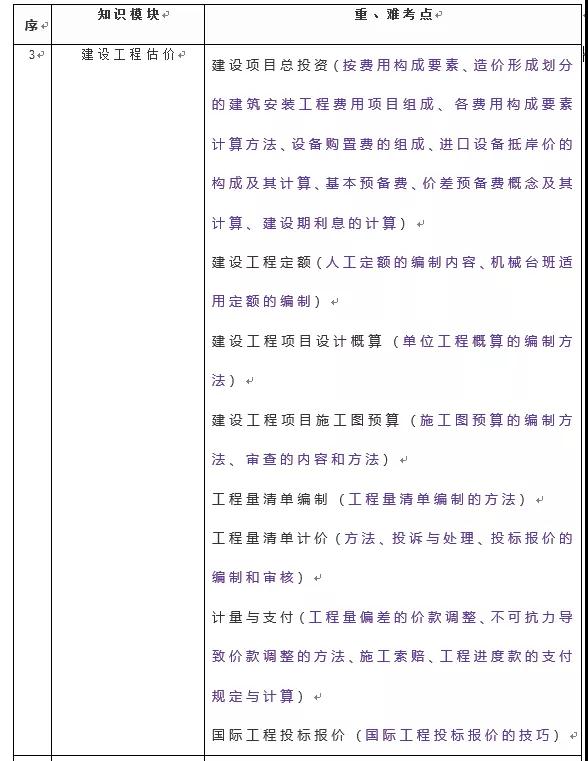

对于非财务专业背景的考生,建议优先从第三章入手。该章节内容更贴近工程实际,涉及工程量清单计价、合同价款调整等实务性知识点,与工程类考生的工作经验关联度高,理解门槛较低。例如,许多考生反馈第三章的“工程计量”“索赔计算”等内容,通过结合实际案例学习,掌握速度比理论性较强的章节快30%以上。

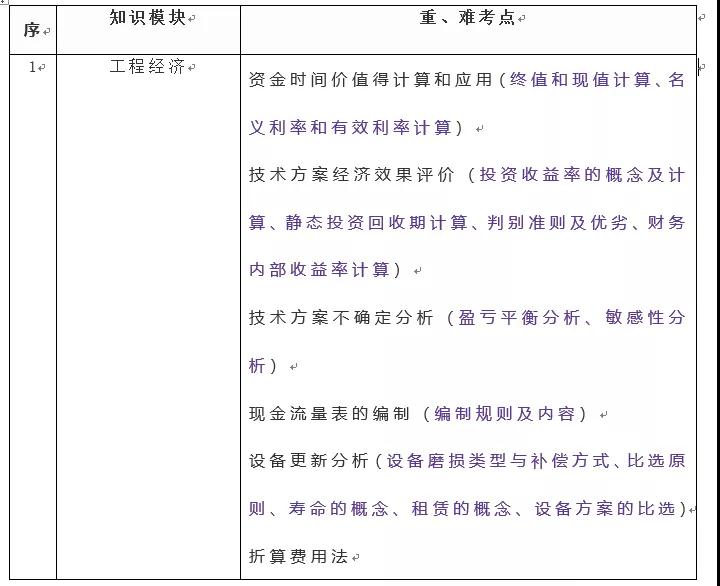

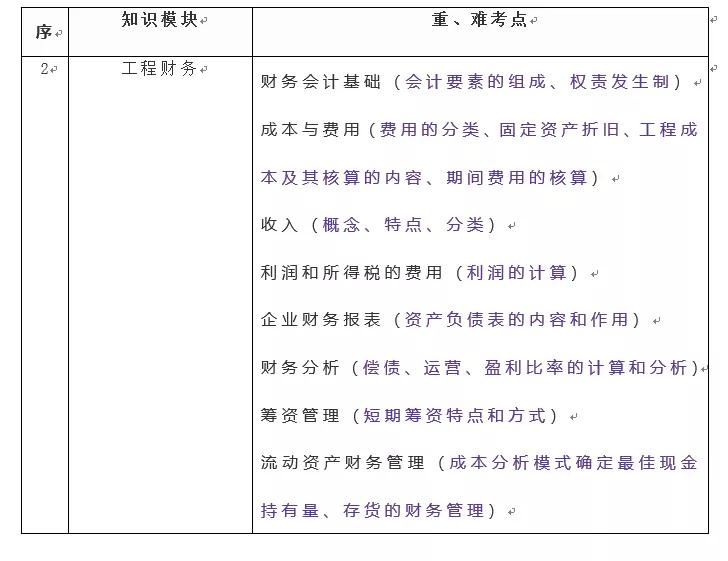

章与第二章需采取“重点突破”策略。这两章包含财务基础概念与会计要素等内容,对非专业考生挑战较大。但通过分析近5年真题,发现仅6节内容占分比超70%:章的1、2、5节(资金时间价值、技术方案经济效果评价、设备更新分析)和第二章的3、5、6节(收入、利润和所得税费用、财务分析)。集中精力攻克这些章节,既能覆盖大部分考点,又能避免陷入“全本通读”的低效状态。

备考中需明确“取舍”原则。一建《经济》考试并非要求掌握所有知识点,而是通过关键章节的扎实学习实现“”目标。例如,放弃分值低、难度高的边缘内容(如部分财务报表分析细节),将时间集中在高频考点上,能更有效地提升总分。

一建《经济》涉及大量专业概念与公式,通过口诀记忆可显著降低记忆难度。优路培训整理了14组核心考点口诀,覆盖成本计算、税费分类、会计职能等高频内容,结合场景化解读,帮助考生快速掌握。

总成本费用=外购原材料/燃料及动力费+工资及福利费+财务费用+其他费用+修理费+折旧费+摊销费

口诀:总成本,不简单,外公(工)用他修旧摊

解读:“外公”对应“工资及福利费”(工),“用他”对应“其他费用”,“修旧摊”对应修理费、折旧费、摊销费。通过生活场景联想(如工厂运营的基础开支),可快速回忆各组成项。

包括职工工资、奖金、津贴和补贴、职工福利费,以及养老/失业/医疗/工伤/生育保险费(个人缴纳部分)、住房公积金。

口诀:工匠不服贴,老实医丧生,社保候五个,住房公积金

解读:“工匠不服贴”对应工资、奖金、补贴、福利费;“老实医丧生”对应养老、失业、医疗、工伤、生育保险;最后补充住房公积金,逻辑清晰易记。

经营成本=总成本费用-利息支出-折旧费-摊销费 或=外购原材料/燃料及动力费+工资及福利费+修理费+其他费用

口诀:经营成本总成减,利息折旧全都摊

解读:直接点明“经营成本是总成本扣除非现金支出(利息、折旧、摊销)”的核心逻辑,避免混淆成本类型。

涉及营业税、消费税、增值税、土地增值税、所得税、关税、资源税、城市维护建设税、教育费附加。

口诀:技术方案经评税,营消挣(增)得关资费

解读:“营消”对应营业税、消费税;“挣(增)”对应增值税;“得关资”对应所得税、关税、资源税;末字“费”涵盖附加税费,覆盖所有税种无遗漏。

提高价值途径:改进型、牺牲型、双向型、节约型、投资型;实施阶段:组织/物质/经费/时间落实。

口诀:提高价值途,改牺双节投;价值实施阶,物组费时间

解读:“改牺双节投”取首字记忆五类途径;“物组费时间”对应实施阶段四大落实项,简洁易记。

会计职能:核算、监督、预测、决策、评价;计量属性:公允价值、重置成本、可变现净值、历史成本、现值;基本假设:会计主体、持续经营、会计分期、货币计量。

口诀:会计五职能,黑监狱拆平;计量属性偏,公众可立现;假设共四个,主体持期货

解读:“黑监狱拆平”对应核算、监督、预测、决策、评价;“公众可立现”对应公允价值、重置成本、可变现净值、历史成本、现值;“主体持期货”概括四大假设,逻辑链条清晰。

偿债资金来源:无形资产摊销、其他资产摊销费、固定资产折旧、可用于还借款的利润、其他还款资金;能力指标:流动比率、速动比率、偿债备付率、利息备付率、资产负债率、借款偿还期。

口诀:上寨咨友援,无谈旧利还;留宿尝荔枝,借款长延期

解读:前半句对应资金来源(无谈旧利还:无形资产摊销、其他摊销、折旧、利润、其他);后半句对应指标(留宿尝荔枝:流动、速动、偿债备付、利息备付、资产负债;借款长延期:借款偿还期),场景化联想更易记忆。

包括未来经济形势变化、技术进步、外部影响、预测方法局限、数据偏差等。

口诀:不确定因素,未计外遇数(未技外预数)

解读:“未技外预数”对应未来经济、技术进步、外部影响、预测局限、数据偏差,首字组合覆盖所有类型。

现金流入:回收流动资金、营业收入、补贴收入、回收固定资产余值;现金流出:建设投资、流动资金、经营成本、维持运营投资、营业税金及附加。

口诀:投资现金在流动,营业补贴回固定;现金流出搞建设,流营维运到税金

解读:前两句总结流入项(流动、营业、补贴、固定);后两句总结流出项(建设、流动、经营、维持、税金),场景化描述强化记忆。

现金流出:技术方案资本金、借款本金偿还、维持运营投资、营业税金及附加、所得税、借款利息支付、经营成本。

口诀:资本金,资本金,本金运营利得经

解读:重复“资本金”强化主体,后半句涵盖本金偿还、运营投资、利息、所得税、经营成本,简洁直接。

流动资产:存货、应收账款、预付账款、库存现金;流动负债:应付账款、预收账款。

口诀:流动资产是蠢货,预付应收存现金;流动负债是个精,应付预收两颗星

解读:“蠢货”对应存货(谐音),结合预付、应收、现金;“精”与“两颗星”形象描述流动负债的两项内容,记忆更有趣。

可出资形态:非专利技术、工业产权、实物、现金、土地使用权、资源开采权(非现金需评估,前两项占比≤20%)。

口诀:资本出资形态全,非工实现地资源;经过评估可作价,前两拇指不敌拳

解读:首句概括所有形态;“非工实现地资源”对应非专利技术、工业产权、实物、现金、土地、资源;末句强调前两项占比限制(拇指不敌拳:20%),形象易懂。

包括使用时间、资金数量、投入回收特点、周转速度、利润水平。

口诀:时量回收高速度

解读:首字组合“时、量、回收、高、速度”,覆盖所有影响因素,简洁易记。

任务:根据预期目标、资源条件,分析现金流量,选择最优技术方案。

口诀:预知现实,获得

解读:“预知”对应预期目标与资源条件;“现实”对应现金流量分析;“获得”总结最终任务,逻辑清晰。

掌握速记口诀后,需结合真题练习巩固。例如,遇到“计算经营成本”的题目时,先通过口诀回忆公式,再代入具体数值计算;遇到“列举偿债资金来源”的多选题时,利用口诀快速回忆关键词,避免漏选。优路培训建议考生每天花20分钟复习口诀,每周完成1套真题,将记忆成果转化为解题能力。

此外,注意口诀的“场景化应用”。例如,“总成本,不简单,外公(工)用他修旧摊”可结合工厂运营场景:工厂需要购买原材料(外购)、支付工人工资(工)、日常维修(修)、设备折旧(旧)等,通过联想实际场景加深记忆。